오토바이 유상책임보험 유상종합보험 알아보기

- 재테크/경제

- 2021. 12. 28.

제목처럼 유상 보험이라는 용어는 우리가 평소에 자주 사용하지 않았습니다. 아니, 이쪽에 종사하지 않았다면 거의 사용하지 않았을 용어입니다. 비유상운송, 유상운송, 유상책임, 유상종합, 유책, 유종 등 다양한 용어로 불리는 보험에 대해 알아보겠습니다.

유상운송(유상책임, 유상종합) 보험이 필요한 경우

코로나 시대 2년은 많은 지형을 바꾸었습니다. 배달시장이 급속도로 성장했고, 엄청난 수요를 감당하기 위해서는 다양한 배달기사 인력을 확보해야 했습니다. 배달의 민족과 쿠팡이츠는 경쟁적으로 인력을 확보했고 요즘은 할머니도 자가용으로 배송을 하는 시대라고 합니다.

배민커넥트는 배달의 민족 배민1 단건배달을 처리하는 서브 인력(프리랜서)입니다. 배민커넥트는 오토바이, 자동차, 자전거, 킥보드, 도보 등의 다양한 운송수단으로 배송에 참여할 수 있습니다. 배민라이더는 배민1 단건배달을 처리하는 핵심인력(전업기사)입니다.

배민커넥트와 배민라이더는 계약 성립 조건에 유상책임보험에 가입되어 있어야 하기 때문에 쿠팡이츠와는 결이 조금 다릅니다.

반면 쿠팡이츠는 유상책임보험이 아닌 가정용 보험으로도 쉽게 승인이 납니다. 이 부분은 사회적 문제이기도 한데요. 각종 단체에서는 쿠팡이츠도 배민처럼 유상책임보험 가입자만 운행할 수 있게 조건을 변경하라고 해도 아직까지 쿠팡이츠는 이에 대한 답변이 없는 상황입니다.

저는 쿠팡이츠를 하더라도 무조건 유상책임보험에 가입하라고 말씀드리고 싶습니다. 서울을 포함한 수도권에서는 차팡만 해도 꽤 짭짤한 수입을 얻을 수 있는데, 풀타임 기준 하루만 운행해도 유상책임보험에 가입할 수 있습니다.

유상운송중에 사고가 날 경우 감당하기 힘든 괴로운 상황에 처해질 수 있기 때문에 무조건 유상보험을 가입하고 쿠팡이츠로 차팡을 해야 합니다. 사고가 나게 되면 무보험이 되는 거고 본인 차는 수리를 하지 않는다 치더라도 상대 차량이나 상대방 치료는 정말 감당하기 힘들 수 있습니다. 유상운송 특약을 넣지 않고 가정용으로 운행하다가 사고가 난 자동차나 오토바이의 심각한 사례는 인터넷에서 충분히 확인 가능합니다.

자동차용 유상운송보험 특약 가격

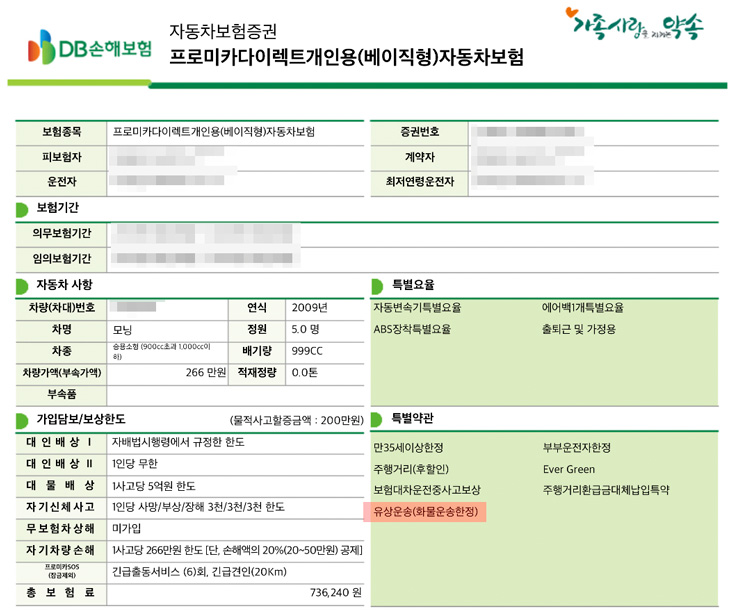

저는 오래된 모닝으로 배민커넥트와 쿠팡이츠를 수행해본 적이 있습니다. 처음 할 때부터 유상책임보험에 가입했는데요. 유상운송(화물운송한정) 특약을 넣어서 배민커넥트 자동차로 승인도 받았습니다.

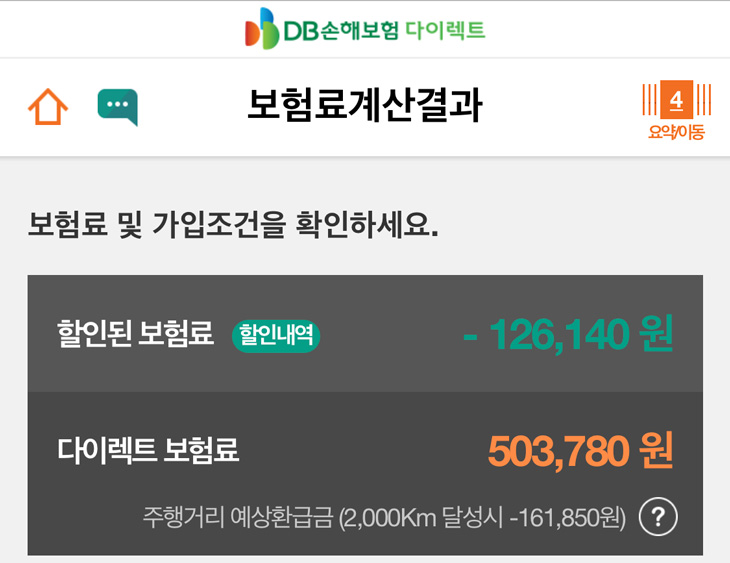

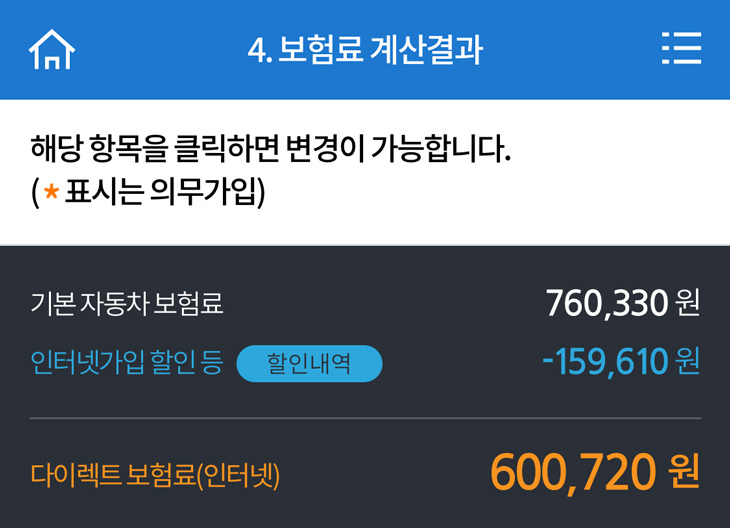

가격은 개인 경력별, 차종별로 천차만별일텐데, 09년식 모닝 기준으로 20만원 정도 차이가 났습니다. 유상운송을 넣지 않았을 때는 50만 원이었는데, 유상운송 특약을 넣으니 70만 원으로 인상이 되었습니다.

차종이 아반떼급, 그랜저급, 이런식으로 올라간다면 특약 금액도 보험료에 비례해서 올라갈 것으로 추정이 됩니다.

한 가지 확실한 정보는 여러 보험사에 비교 견적을 넣어봤는데, 제 기준으로는 동부화재가 가장 저렴했고, 삼성화재 및 KB손해보험은 조금 비쌌습니다.

오토바이용 유상책임 보험과 유상종합 보험 알아보기

오토바이는 용도에 따라 크게 3가지로 구분됩니다. 출퇴근 및 레저용으로 사용한다면 가정용 보험입니다. 식당에 소속되어 배달을 한다면 비유상운송용입니다. 중국집 배달과 치킨집에 소속된 배달 오토바이가 이 케이스입니다.

월급이 아닌 운송 건별로 요금이 책정된 배송건을 배달하여 직접적인 이익이 발생된다면 이것은 유상운송용입니다. 지금 우리는 유상운송용 보험에 대해 알아보려 합니다.

유상책임과 유상종합은 마지막에 설명드린 유상운송용 보험이라는 점에서 동일합니다. 책임과 종합의 차이는 쉽게 생각해서 보장 범위가 넓냐 좁냐의 차이를 말합니다. 본인의 보험증권에 대인배상Ⅰ이 있다면 유상책임보험이고, 대인배상Ⅱ가 있다면 유상종합보험으로 봐도 무방합니다.

대인배상Ⅰ과 대인배상Ⅱ의 가장 큰 차이는 타인을 다치게 할 경우 대인배상Ⅰ을 초과한 손해액을 보상한다는 점입니다. 그렇다면 대인배상Ⅰ의 보상 한도는 얼마나 될까요?

대인배상Ⅰ은 사망/후유장해 시 1인당 1억 5천만원이고 부상은 1인당 3천만원 한도입니다. 이 금액이 많아 보일 수 있는데, 큰 사고가 나서 피해자의 부상 정도가 심각하면 이 금액은 턱없이 부족합니다. 그래서 사람들이 부담스럽더라도 유상책임이 아닌 유상종합보험에 가입하는 것입니다.

유상책임보험, 유상종합보험 보험료 차이는?

보험료는 뉴스보도에서도 확인하신 적이 있을 텐데, 125cc 기준으로 천차만별입니다. 가입자의 경력과 무사고 여부에 따라 보험료 차이는 많이 나는데, 보편적으로 두리뭉실하게 말씀드릴 수는 있습니다.

125cc 스쿠터 30세 기준으로 유상책임은 150~200만원정도, 유상종합은 300~500만원정도 사이에서 견적이 나옵니다. 물론 나이가 많이 어리거나 사고 경험이나 누적된 벌점이 있다면 위 금액보다 훨씬 많은 금액을 내야 할 수도 있습니다.

이렇게 개인 오토바이로 지입계약을 통해 배달업무를 수행하는데, 금전적인 압박이 있어서 렌탈오토바이를 생각하는 경우도 많습니다. 렌탈 오토바이는 장점과 단점이 너무 명확하기 때문에 이용할 계획이 있는 경우 유불리를 명확히 따져봐야 할 것입니다.

배민커넥트나 쿠팡이츠를 통해 부업을 할 경우 꼭 넣어야 할 유상보험 및 유상특약에 대해 알아봤는데, 배민커넥트는 시간제 보험(KB, DB 보험)이라는 제도가 있어서 가정용 보험을 유지한 상태에서도 배달 업무를 할 수 있습니다.